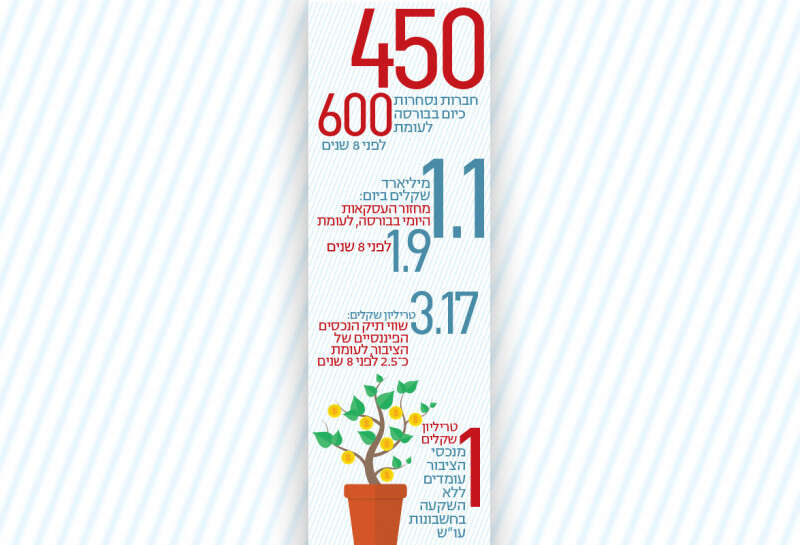

בשנת 2011 פעלו בשוק ניירות הערך בבורסת תל אביב יותר מרבע מיליון משקיעים, ובסוף 2018 נותרו רק 157 אלף פעילים בשוק. המגמה של נטישת המשקיעים מלווה בנטישת חברות: ב־2011 היו רשומות למסחר כ־600 חברות וכיום רק כ־450. ובהתאמה, גם מחזורי המסחר הצטמצמו מ־1.9 מיליארד שקלים לפני שמונה שנים ל־1.1 מיליארד שקלים כיום.

המגמה הזו ארוכה יותר, וכמובן שהנתונים המובאים כאן הם נומינליים, כך שבאופן ריאלי מדובר במגמה חריפה עוד יותר. בתקופה שבה תיק הנכסים של הציבור גדל מ־2.5 טריליון שקלים ב־2011 ל־3.17 טריליון ב־2017 (הנתון האחרון שפורסם, כך שבפועל הוא גבוה עוד יותר כיום) - גידול של כ־25%.

אז מה הציבור עושה בכל הכסף הזה שהוא הוציא מהבורסה? מנתוני בנק ישראל עולה תשובה מפתיעה: כלום. כמעט שליש מהנכסים הפיננסיים של הציבור, כטריליון שקלים, עומדים בחשבונות העו"ש, ללא כל תשואה. במילים אחרות - הציבור מעדיף שהכסף שלו ייוותר ללא כל תשואה, מאשר יושקע באפיק פיננסי או ריאלי. חלק נוסף של התשובה הוא כמובן השקעות ריאליות - בעיקר בדירות. הציבור הישראלי הופך בעשור האחרון למשקיע משמעותי בתחום, ובשנים האחרונות משקיע בהמוניו בחו"ל.

הבנק החליף את הבורסה

אם עד לפני כעשור וחצי המשקיעים הישראלים בנדל"ן בחו"ל נחשבו מיליונרים שפיזרו סיכונים וחיפשו הרפתקאות, הרי כיום מדובר במשקי בית מהמעמד הבינוני ולאו דווקא הבינוני־גבוה. נתקלתי בבעלי שכר נמוך שלא משקיעים כספי מותרות, אלא כספים המיועדים לחסכונות לילדים, או כחלק מחסכונות לגיל הפרישה. מדובר בכספים שבעבר היו מנותבים אוטומטית להשקעה בבורסה וכיום מחפשים חלופה לתשואת אפס בחשבונות עובר ושב.

הבורסה בתל אביב צודקת ביציאתה בקמפיין מושכל, המתבסס על ניתוח סקר רגשות של הציבור. באמצעות מכון גיאוקרטוגרפיה, הבורסה מצאה כי הסיבות לכך שהציבור אינו משקיע את כספיו בניירות ערך נחלקות לרציונליות - חוסר ידע והתפיסה שלפיה ההשקעה משתלמת רק לטווח הארוך, ובסיבות ה"לא רציונליות" צוינו שנאת סיכון וחוסר ודאות. עוד ציינו המשיבים שאינם משקיעים בבורסה באופן ישיר כי הם מעדיפים "השקעה בנכס מוחשי, בנדל"ן".

אני נוטה שלא לקבל את ההבחנה בין סיבות "רציונליות" ל"לא רציונליות", מכיוון שכפי שרואים גם במקרה זה, החלוקה הזו סתמית. ברור שיש רציונליות רבה בשנאת הסיכון ובחוסר הוודאות. אלא שכמו במקרים רבים, חוסר ידע מתויג כהיעדר רציונליות. קל יותר לבחון את עמדות הציבור מאשר את עמדות הבעלים - החברות עצמן.

הסיבה המרכזית לבריחת החברות מהשקעה בבורסה היא הרגולציה הגואה. רישום למסחר בבורסה תמיד היה מורכב, אך כדרכם של מנגנונים שלטוניים, הוא הגיע לשיאים חדשים של הטלת אחריות אישית על מנהלים ומגבלות מרחיקות לכת על החברות, עד שאלה העדיפו לחפש את הכסף באפיקים אחרים.

האפיק הבנקאי כיום הוא עדיף, בעיקר מכיוון שהכסף זול וזמין בשוק. חברות שצריכות להתרחב מעדיפות לגייס כסף בבנקים. זה זול ופשוט יותר, אך בכך הבורסה לא יכולה להילחם ולכן היא פונה למשקיעים.

כמו האזרחים, גם ברמה הלאומית מוסדות המדינה לא משכילים להתאים את מדיניותם להתפתחות השוק של השנים האחרונות. התפיסה המסורתית שלפיה יש יזמים, חברות, מוסדות פיננסיים, משקיעים ומשקי בית היא תפיסה אנכרוניסטית. כיום אין דיכוטומיה ברורה ביניהם: משקי בית הם חלק גדול מהמשקיעים; משקי בית משקיעים גם בחברות הזנק. סטודנטים צעירים ושכירים עוסקים ביזמות; חברות ריאליות מלוות כספים, בדומה לחברות פיננסיות.

נגמר עידן הדיכוטומיה

מנכ"ל בנק הפועלים, אריק פינטו, אמר לי השבוע שהמתחרים של הבנקים הם לאו דווקא מוסדות פיננסיים - גם אמזון מתפקד כבנק. והוא כמובן צודק. הרגולציה האנכרוניסטית היא זו שהביאה למצב שלפיו שליש מהנכסים של הציבור עומד והוא זה שפוגע בצמיחה במשקים, לא רק בישראל.

"חוסר הרציונליות" של הציבור נובע גם מסיבות רגשיות שמובילות להתנהגות לא רציונלית. הפחד מסיכון הוא בהחלט רציונלי, מכיוון שגם אם הבורסה מדגימה שבטווח של עשור, או יותר, ההשקעה במניות כדאית יותר, הרי מי שאינו משקיע לטווח כל כך ארוך, יכול להיפגע קשות.

ניקח לדוגמה את מדד "ת"א 35" בשנה האחרונה; המדד הזה פגש בתחתית שער של 1420 וגם שער של 1670. מדובר בתנודתיות של 15% תוך חודשים. כך שמשקיע רואה את 100 אלף השקלים שלו צוללים ל־85 אלף שקלים, הוא בוודאי נלחץ ונדרשת ממנו מידה רבה של אורך רוח כדי להימנע משיחת הטלפון שתורה על מכירת המניה ויציאה מהשוק, שעשויה למנוע ממנו הפסדים נוספים. לעומתו, המשקיע בדירה מתנחם בכך שהדירה נותרה כפי שהיתה, גם אם נודע לו שהשכן בדירה ממול מכר את דירתו בסכום נמוך ב־15%. קל יותר למשקיע בדירה לומר לעצמו שהוא יחכה שהשוק יחזור לרמת המחירים הקודמת, מאשר לבעל המניה.

לפני מספר שנים יצאתי עם משלחת משקיעים לארה"ב. היו אז מציאות של ממש - בתים שהבנקים עיקלו בהמונים והוציאו למכרזים בקבוצות של מאות יחידות דיור. במקרים רבים הם הציעו את הבתים במחיר נמוך ממחיר הקרקע. בסיור היו כאלה שלראשונה בחייהם קונים דירה להשקעה והיו גם משקיעים מנוסים. קל היה להבחין ביניהם. החדשים פסלו השקעות מסיבות של "מטבח קטן מדי", "נוף לא מרשים", "מדרגות צרות מדי" וכדומה. המנוסים יותר לא התעניינו בטיב הבית - רק בעלות, בפוטנציאל להשכיר אותו ובתשואה.

העשורים האחרונים הם עשורים של שפע, שבהם נוצרה כמות יפה של כסף פנוי לכלל משקי הבית. שווי ממוצע הנכסים הפיננסיים של הציבור עמד בסוף 2017 על 1.2 מיליון שקלים למשק בית. זהו מצב חדש באנושות שבו מרבית משקי הבית הם לא רק שורדים מחודש לחודש, אלא בעלי יכולת השקעה. מלבד הנכסים הפיננסיים, הציבור מחזיק בנכסים בשווי גבוה יותר - בדירות. ולמרות שמרבית האזרחים לא רואים בדירת המגורים שלהם נכס השקעה, הרי מבחינה כלכלית הם משקיעים לכל דבר ועניין.

אנחנו חיים בעידן של השקעות. מי שעומל קשה ובסופו של דבר מותיר את כספו בחשבון העובר ושב מאבד מערך הכסף שלו. גם מי שאינו מודע לחלופות ההשקעה למעשה פוגע בהכנסות שלו, שכן מקום העבודה הוא רק מקור אחד להכנסות שלנו, מלבד הדירה, או הדירות שלנו, קרן הפנסיה שלנו, קרן ההשתלמות ותוכניות החיסכון האחרות שלנו.

טעינו? נתקן! אם מצאתם טעות בכתבה, נשמח שתשתפו אותנו