החרפת האינפלציה והצפי לעליות ריבית אגרסיביות על ידי הבנקים המרכזיים ברחבי העולם, יחד עם מדיניות הסגרים בסין, מכבידים על שוקי המניות בארץ ובעולם וגורמים למדדיהם להציג תשואה שלילית מתחילת השנה.

כ־600 מיליארד שקלים של הציבור מנוהלים בקרנות הפנסיה החדשות. כיצד המשבר בשוק ההון השפיע על החיסכון שלנו בקרן הפנסיה?

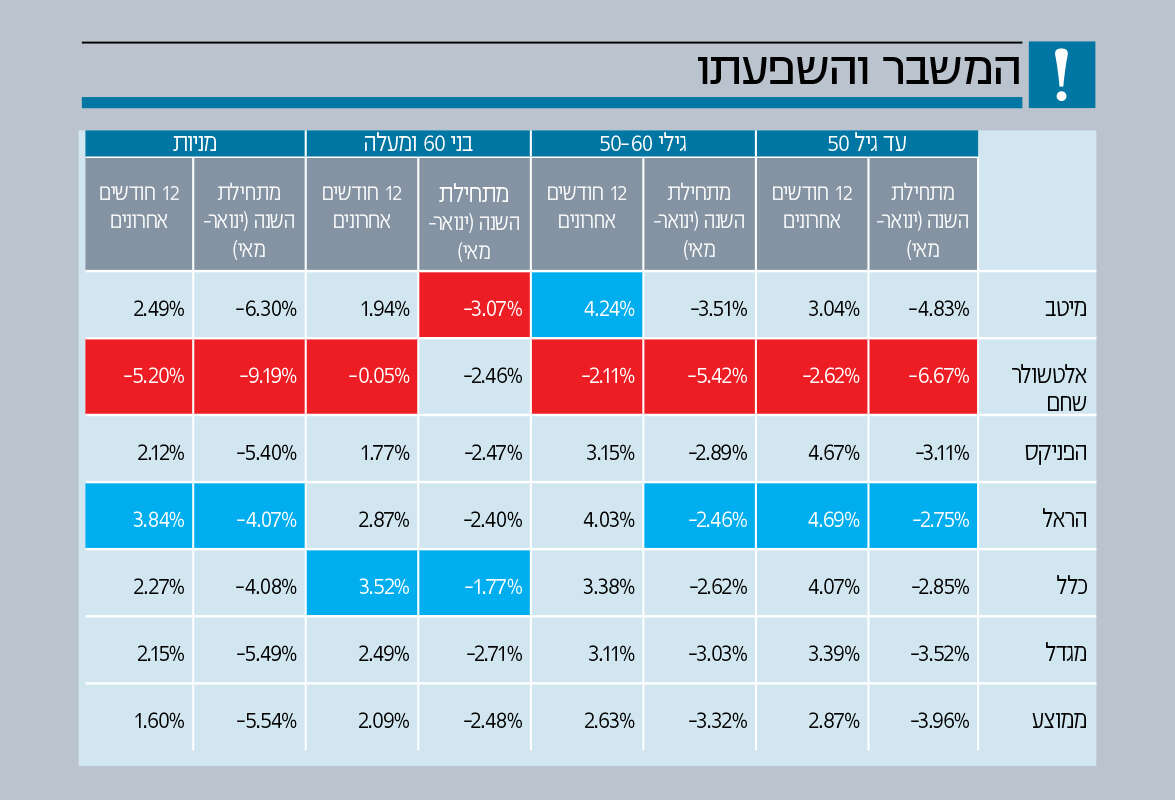

בישראל קיימים תשעה גופים המנהלים את קרנות הפנסיה, שניים מהם חדשים יחסית (מור ואינפיניטי). קרן הפנסיה הגדולה ביותר היא מנורה, שם מנוהלים כ־30% מהנכסים, ואחריה הראל, מגדל וכלל.

מסלולי ההשקעה הנפוצים ביותר בשנים האחרונות הינם מסלולים לפי גיל, ובהם רמת החשיפה למניות יורדת לפי גיל, וכן מסלול מניות. כפי שניתן לראות מהגרף, התשואה של כל גופי הפנסיה היא שלילית מתחילת השנה.

את התשואה הטובה ביותר מתחילת השנה הציגה הראל, מלבד המסלול לבני 60 ומעלה שבו הובילה כלל. את התשואה הנמוכה ביותר בכל המסלולים הציגה אלטשולר שחם.

יודגש כי בגרף מטה, לא מופיעים נתונים לגבי קרן הפנסיה של מנורה מכיוון שהמסלולים הגילאיים של מנורה במודל שונה מיתר קרנות הפנסיה. במסלול "יעד לפרישה 2030" של מנורה המיועד לפורשים בעוד כ-10 שנים, התשואה מתחילת השנה עמדה על -1.54%- ועל 3.99% בשנה האחרונה. במסלול "יעד לפרישה 2040" התשואה מתחילת השנה עמדה על -2.25% ועל 4.30% בשנה האחרונה, ובמסלול "יעד לפרישה 2055" התשואה מתחילת השנה עמדה על -2.91% ועל 4.43% בשנה האחרונה.

במבט על 12 החודשים האחרונים, כל הקופות בכל המסלולים הציגו תשואה חיובית למעט הקופה של אלטשולר שחם, שבשנים האחרונות הציגה תשואות שליליות בשלל הטיה למניות צמיחה וסין, ואחזקה נמוכה יחסית במניות ישראל.

לאחר חיסול הפוזיציות בסין, באלטשולר החליטו להעביר את עיקר ההשקעות לארה"ב, אולם ההחלטה הזאת התבררה כטעות.

נציין כי תשואת החסר של בית ההשקעות אלטשולר ביחס למתחרים, גרמה לניוד של מיליארדי שקלים לקופות המתחרות.

"יוביל לטעויות"

נעזרנו באייל סיאני, סמנכ"ל בקוואליטי ביטוח ופיננסים וחבר ועדת הפיננסים בלשכת סוכני הביטוח, כדי לעשות סדר בנושא. סיאני מציין כי "מניסיון העבר, בעיתות כאלה חלק לא קטן מן הציבור עלול להיכנס לפאניקה, אשר עשויה להוביל אותו לטעויות שלמעשה 'מקבעות' את ההפסד שנוצר מהירידות בשווקים.

בניתוח שביצענו לגבי תשואות העבר בקרנות הפנסיה ב־23 השנים האחרונות (2021-1999), מצאנו שרק בשנתיים מתוך ה־23 היו תשואות שנתיות שליליות של -6.47% בממוצע. כמו כן, בכל שנה עוקבת לשנה שבה היתה תשואה שלילית, היתה תשואה חיובית גבוהה של 18.17% בממוצע".

האם יש יתרון מיוחד במסלולי ההשקעה בקרנות הפנסיה?

"חשוב לדעת כי הפגיעה בחיסכון בקרנות הפנסיה החדשות פחות דרמטית מיתר מוצרי החיסכון, וזאת כיוון שכ־27% מכספי החוסכים בקרנות הפנסיה נמצאים באיגרות חוב אשר מבטיחות תשואה שנתית בשיעור של 4.86% צמוד למדד".

אני נמצא במסלול מניות. האם ניתן לעבור למסלול השקעה אחר?

"כן. בקרנות הפנסיה יש מגוון מסלולי השקעה בעלי מאפיינים שונים ורמות סיכון שונות. ניתן לבקש לעבור למסלול השקעה אחר, והכספים יועברו תוך 3 ימי עסקים בלבד. ניתן לעשות זאת באמצעות פנייה ישירה לחברה המנהלת או באמצעות האזור האישי באתר החברה או באמצעות בעל רישיון פנסיוני. מומלץ להיוועץ באיש מקצוע טרם קבלת החלטה בנושא כדי לבחון התאמה של מסלול ההשקעה החדש לצרכים האישיים, לרמת הסיכון הרצויה ולטווח ההשקעה.

"זכרו: מעטים האנשים שהצליחו לתזמן את השוק באופן שבו ידעו להעביר את הכספים למסלול 'סולידי' בתחילת הירידות בשווקים, ולחזור למסלול השקעה עם חשיפה גבוהה למניות בתחילת העליות בשווקים. לא מעט ממי שניסו לעשות זאת - הפסידו".

טעינו? נתקן! אם מצאתם טעות בכתבה, נשמח שתשתפו אותנו