איציק אסטרייכר, יו"ר אינטרגמל, מציג במאמר הבא נתונים על הפנסיה שלא יותירו אתכם אדישים. מהמאמר עולה כי החסכון המשמעותי בחייו של אדם עולה לו "ביוקר" תרתי משמע.

מומחה גמל: המחאה החברתית בגרסת הפנסיה פשוט לא קיימת

המדינה רעשה וגעשה כאשר התברר לאזרחיה שהם משלמים על מילקי מחיר גבוה מזה שמשלמים בגרמניה. מחאה זו התחדשה לאחר המחאה החברתית שהחלה לפני כארבע שנים ותחילתה במחיר הקוטג'. אמת, מחיר המילקי או מחיר הקוטג' מובן לכל אדם. מחירו מוטבע על המוצר ומידי יום כל אחד יכול לראות את המחיר. אבל האם ההוצאה על רכישת מילקי או גביע קוטג' היא באמת בעלת משמעות כה גדולה.

היקף הכספים הגדול ביותר שמוציא אדם בישראל הוא לרכישת דירה ולהפקדה בקרן פנסיה. כן כן. גם לאחר העליות במחירי הדיור בישראל היקף הכספים שאנו חוסכים כל השנים בקרן פנסיה לא נמוך משווי דירה ממוצעת בישראל. אדם שכיר במדינת ישראל מפריש מידי חודש לקרן פנסיה לפחות 17.5% ממשכורתו (נכון, גם חלק פיצויים). גם לגבי עצמאי הדברים דומים. לקרן פנסיה עצמאי מפקיד 16% מהכנסתו.

במהלך השנים אנו משלמים דמי ניהול המנוכים מן החשבון בקרן. ההסדר החוקי קובע תקרת דמי ניהול. בקרן פנסיה דמי הניהול המקסימליים הם 0.5% לשנה על הצבירה וגם 6% על ההפקדות. זוהי התקרה. אם הנך נמנה עם קהילת אנשי הקבע של צה"ל הרי זכית. קרן הפנסיה של הראל זכתה במכרז של הצבא והיא גובה מאנשי קבע החוסכים אצלה דמי ניהול בשיעור של 0.0018% על הצבירה ולא גובה דמי ניהול מן ההפקדות.

אבל מה קורה למרבית אזרחי מדינת ישראל ?

משרד האוצר פרסם את התשובה לשאלה כבר לגבי שנת 2013. מהנתונים עולה כי 46% מן החוסכים בקופות גמל ו-33% מן החוסכים בקרנות פנסיה חדשות משלמים את דמי הניהול המקסימליים. כמו כן, 750 אלף שכירים, מבין אלו אשר החלו להפקיד לקרנות פנסיה בעקבות ההסכם הקיבוצי לפנסיית חובה משלמים את דמי הניהול המקסימליים.

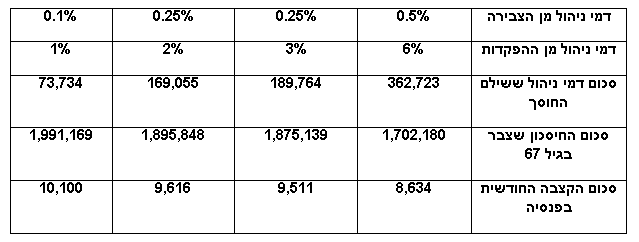

שכיר, נשוי עם ילדים, אשר החל לעבוד בגיל 27 ושכרו בגובה השכר הממוצע במשק, כ- 10,000 ₪ ובחר להפקיד לקרן פנסיה 17.5% משכרו, ישלם במהלך תקופת החיסכון, עד גיל 67 דמי ניהול בהיקף של כ- 363 אלף ₪ . היה ויזכה החוסך להנחה של 50% בלבד, הרי ישלם במהלך שנות החיסכון דמי ניהול בהיקף של 190 אלף ₪. במילים אחרות בגיל הפרישה יהיו לו עוד 173 אלף ₪.

אומנם ניהול החיסכון הפנסיוני מסובך. מורכבות הנושאים, השינויים התכופים בחוקים ובתקנות, ההבדלים הרבים בין המוצרים והזכויות הנצברות מקשים מאוד על רבים לקבל החלטות ואפילו גורמים לדחיקת הנושא מסדר היום של כל אחד מאתנו. אבל בסופו של דבר, מי שיקבל פחות כסף בפנסיה הוא כל אחד מאתנו. פחות דמי ניהול היום יותר כסף בפנסיה.

לא כדאי לבדוק היום כדי לצאת לפנסיה עם יותר כסף ?

איציק אסטרייכר הוא יו"ר אינטרגמל, חברת גמל אינטרנטית מלאה שכל פעילותה מתבצעת באמצעות רשת האינטרנט המציעה דמי ניהול בשיעור 0.35% מן הצבירה, ו-0.00% דמי ניהול מן ההפקדות.